您现在的位置:

您现在的位置:注册会计师《战略》重要知识点:风险与风险管理概述

风险与风险管理概述

一、风险的概念(★)

我国国务院国有资产监督管理委员会发布《中央企业全面风险管理指引》,将企业风险定义为“未来的不确定性对企业实现其经营目标的影响”。理解这个定义需要从以下几个方面把握:

(一)企业风险与企业战略相关

(二)风险是一系列可能发生的结果,不能简单理解为最有可能的结果

(三)风险既具有客观性,又具有主观性

(四)风险总是与机遇并存

二、企业面对的风险种类(★★★)

企业面对的主要风险分为两大类:外部风险和内部风险。

外部风险主要包括政治风险、法律与合规风险、社会文化风险、技术风险、市场风险;内部风险主要包括战略风险、运营风险、财务风险。

(一)外部风险

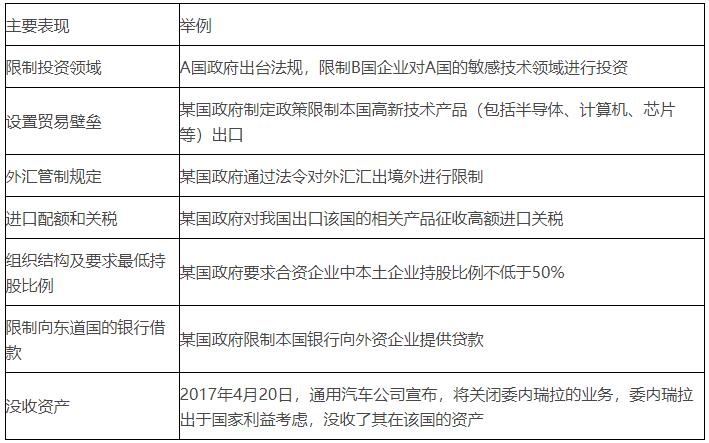

1.政治风险

政治风险是指完全或部分由政府官员行使权力和政府组织的行为而产生的不确定性。

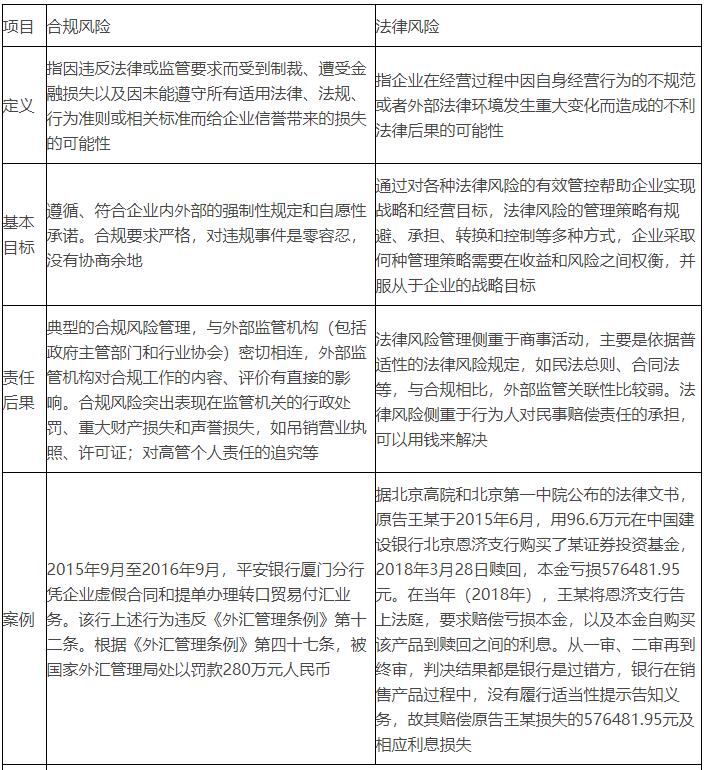

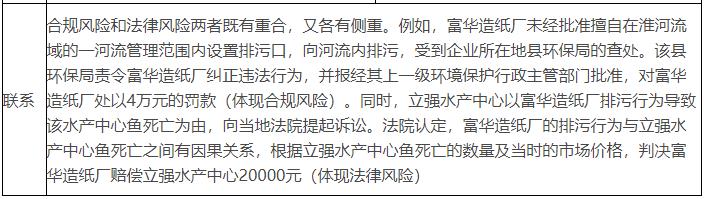

2.法律风险与合规风险

3.社会文化风险

(1)定义:文化风险是指文化这一不确定性因素给企业经营活动带来的影响。

(2)类别:从文化风险成因来看,文化风险存在并作用于企业经营的更深领域,主要有以下方面:

①跨国经营活动引发的文化风险;

②企业并购活动引发的文化风险;

③组织内部因素引发的文化风险。

4.技术风险

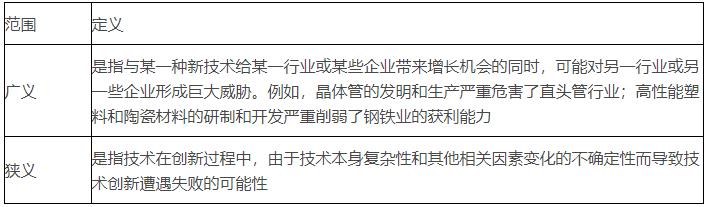

(1)定义:从技术风险范围考察,技术风险的定义有广义和狭义之分。

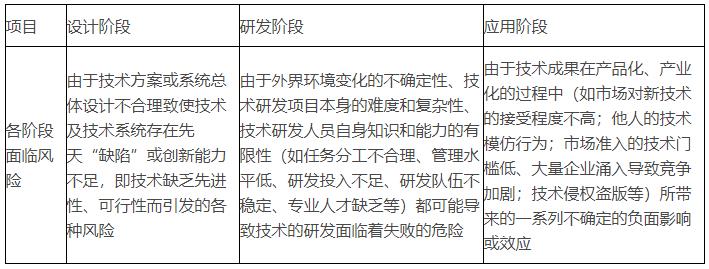

(2)类别:从技术活动过程所处的不同阶段考察,技术风险可以划分为技术设计风险、技术研发风险和技术应用风险。

5.市场风险

(1)定义:市场风险可以分为利率风险、汇率风险、股票价格风险和商品价格风险,这些市场因素可能对企业正常经营活动产生直接影响,也可能是通过潜在进入者、竞争者、替代品的竞争、供应商或者消费者对企业正常经营活动产生间接影响。也就是说,企业经营活动能否盈利是影响企业能否持续成长、永续经营的重要因素。能源、原材料、零配件等物资供应的充足性、稳定性和价格的变化影响企业的成本费用,而产品或服务的价格及供需变化会影响企业的营业收入,潜在进入者、竞争者、与替代品的竞争也会间接影响企业的营业收入,这些因素最终都会影响企业的利润。

(2)依据《中央企业全面风险管理指引》,市场风险至少要考虑以下几个方面:

①产品或服务的价格及供需变化带来的风险;

②能源、原材料、配件等物资供应的充足性、稳定性和价格的变化带来的风险;

③主要客户、主要供应商的信用风险;

④税收政策和利率、汇率、股票价格指数的变化带来的风险;

⑤潜在进入者、竞争者、与替代品的竞争带来的风险。

(二)内部风险

1.战略风险

(1)定义:战略风险是指企业在战略管理过程中,由于内外部环境的复杂性和变动性以及主体对环境的认知能力和适应能力的有限性,而导致企业整体性损失和战略目标无法实现的可能性及损失。

(2)我国《企业内部控制应用指引第2号——发展战略》从企业制定与实施发展战略角度阐明企业战略风险具体体现在以下3个方面:

①缺乏明确的发展战略或发展战略实施不到位,可能导致企业盲目发展,难以形成竞争优势,丧失发展机遇和动力。

②发展战略过于激进,脱离企业实际能力或偏离主业,可能导致企业过度扩张,甚至经营失败。

③发展战略因主观原因频繁变动,可能导致资源浪费,甚至危及企业的生存和持续发展。

2.运营风险

(1)定义:运营风险是指企业在运营过程中,由于内外部环境的复杂性和变动性以及主体对环境的认知能力和适应能力的有限性,而导致的运营失败或使运营活动达不到预期目标的可能性及损失。

(2)依据《中央企业全面风险管理指引》,运营风险至少要考虑以下几个方面:

①企业产品结构、新产品研发方面可能引发的风险。

②企业新市场开发,市场营销策略(包括产品或服务定价与销售渠道,市场营销环境状况等)方面可能引发的风险。

③企业组织效能、管理现状、企业文化,高、中层管理人员和重要业务流程中专业人员的知识结构、专业经验等方面可能引发的风险。

④期货等衍生产品业务发生失误带来的风险。

⑤质量、安全、环保、信息安全等管理发生失误导致的风险。

⑥因企业内、外部人员的道德风险或业务控制系统失灵导致的风险。

⑦给企业造成损失的自然灾害等风险。

⑧企业现有业务流程和信息系统操作运行情况的监管、运行评价及持续改进能力方面引发的风险。

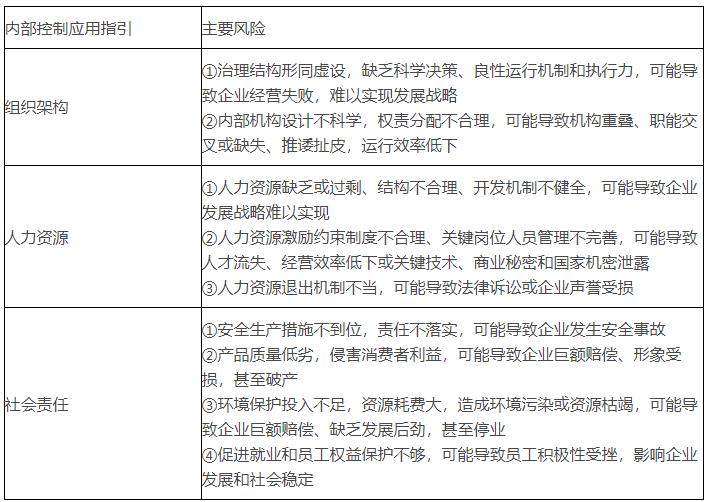

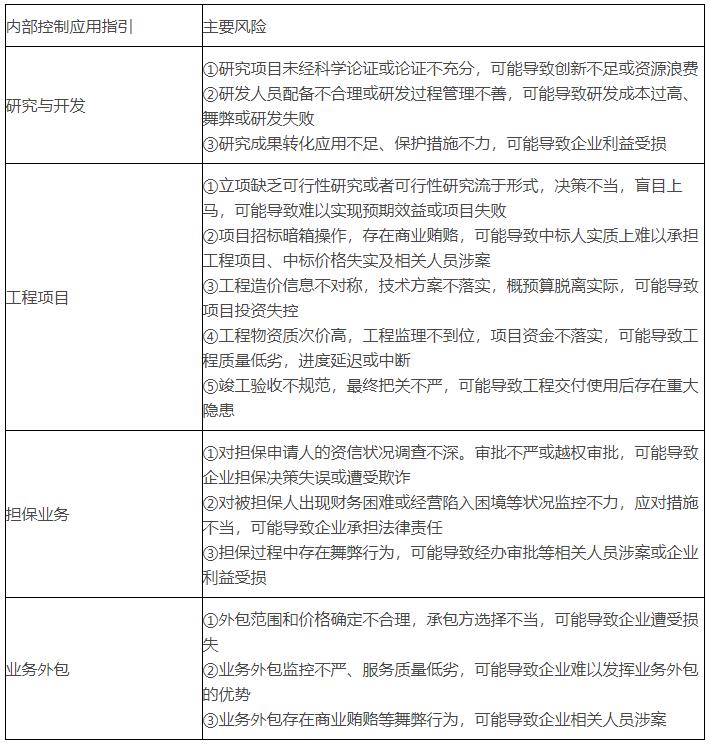

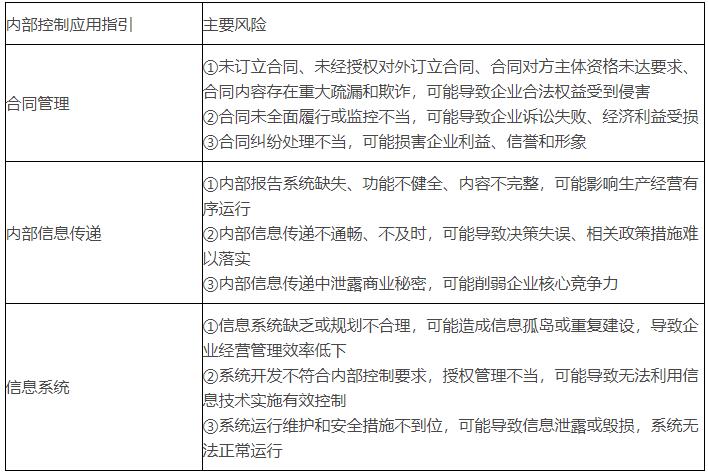

(3)从内部控制角度展开的几个主要运营风险:

3.财务风险

(1)定义:财务风险是指企业在生产经营过程中,由于内外部环境的各种难以预料或无法控制的不确定性因素的作用,使企业在一定时期内所获取的财务收益与预期收益发生偏差的可能性。例如,联想不仅以现金和承担债务的方式向IBM支付了17.5亿美元,还让IBM获得联想高达19%的股份。联想在今后的几年需要向国际奥委会提供6000万美元到8000万美元的直接赞助。但是要想取得良好的效果,按照通行的算法,还需要至少3~5倍于赞助金额的资金用于公关、市场推广、市场促销等活动。这样,联想在该计划上的资金投入就在3亿美元以上,而这是联想目前手中所掌握的全部资金。联想去年的收益为10亿元人民币。计算下来联想要把两年多的纯利抛向这一昂贵的项目。而随着个人电脑市场竞争的白热化,联想能否在今后几年中获取足够的利润以支撑这一计划,也就是说联想有没有足够的实力玩好这一富人游戏,其面临很高的资金链风险。

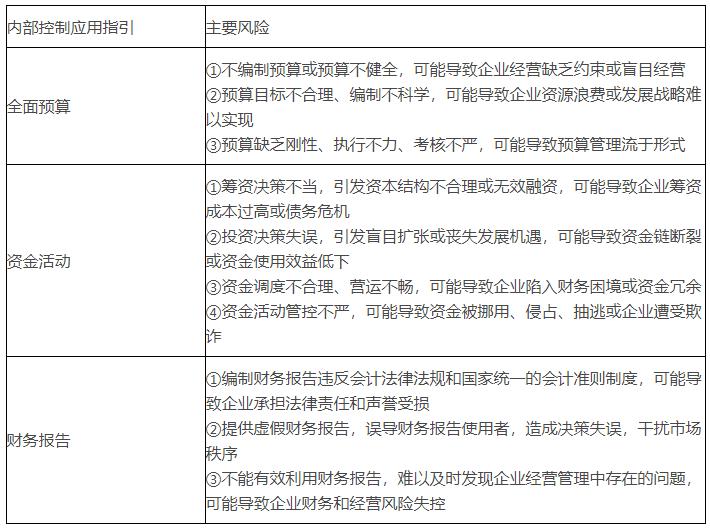

(2)从内部控制角度展开的几个主要财务风险:

三、风险管理的概念(★★)

(一)风险偏好与风险承受度

风险偏好,也称风险态度,是指组织或个人对风险所采取的态度,或者说是对重要的不确定性认知所选择的回应方式。

风险承受度,也称风险容忍度,是指组织或个人能够承担的风险限度,泛指对各方面风险的承受能力和水平。

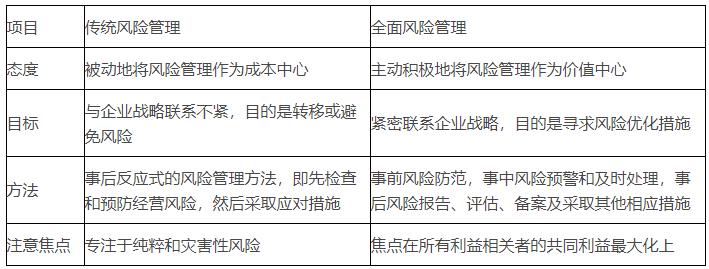

风险偏好和风险承受度概念的提出基于企业风险管理理念的变化。传统风险管理理念认为风险只是灾难,被动地将风险管理作为成本中心;而全面风险管理的理念认为风险具有二重性,风险总是与机遇并存。企业风险管理要在机遇和风险中寻求平衡点,以实现企业价值最大化的目标。

(二)全面风险管理的特征

1.战略性。尽管风险管理渗透企业各项活动中,存在于企业管理者对企业的日常管理当中,但它主要运用于企业战略管理层面。

2.全员化。企业全面风险管理是一个由企业治理层、管理层和所有员工参与、旨在把风险控制在风险容量以内,增进企业价值的过程。

3.专业性。要求风险管理的专业人才实施专业化管理。

4.二重性。风险预示着机会,化风险为增进企业创造价值的机会。全面风险管理既要管理纯粹的风险,也要管理机会风险。

5.系统性。全面风险管理必须拥有一套系统的、规范的方法。风险管理的新旧理念对比

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版